Если отпускные за июнь выплачены в мае. Почему нельзя выдавать отпускные за три дня до отпуска

Каждый работающий имеет право на ежегодный оплачиваемый отдых продолжительностью не менее установленной законом. Статья 114 ТК РФ также обязывает работодателя на время отпуска сохранять за сотрудником место работы, должность и средний заработок.

Трудовой кодекс РФ о сроках получения отпускного пособия

Ежегодный оплачиваемый отпуск предоставляется каждому работнику. Это право закреплено законодательно соответствующей статьей Трудового кодекса РФ.

Длительность годового оплачиваемого отпуска обычно не превышает 28-ми календарных дней. Более продолжительные отпуска устанавливаются для отдельных категорий работающих, например, для тружеников Крайнего Севера, сотрудников вредных производств и т.п.

Законодатель предусмотрел сохранение среднего заработка за работающим на время положенного ему ежегодного периода отдыха. Оплата за этот период устанавливается по формуле.

Умножив число дней отдыха на средний заработок определяется размер отпускного пособия. Для расчета среднедневного заработка берется расчетный период 12 месяцев и выплаты только за фактически отработанное время. Пособие по нетрудоспособности, различные социальные доплаты в расчет не принимаются.

В какой срок выплачиваются отпускные устанавливает ч.9 ст.136 ТК РФ. Отпускное пособие должно быть выплачено не менее, чем за 3 дня до даты начала отпуска . Раньше выплачивать отпускные можно, позже - нет. В случае задержки выплаты пособия по вине предприятия работнику положена компенсация.

Ранее, чем за три дня, также выплату делать не совсем удобно. Могут возникнуть различные обстоятельства, при которых уход в отпуск придется отложить (например, заболевание). Поэтому начисление и выплату отпускных оптимально делать за 3 дня до даты начала отдыха.

Несмотря на то, что упомянутая выше статья закона не конкретизирует статус (календарные или рабочие) этих трех дней, существует специальное письмо Роструда (№1693-6-1 от 30.07.2014) , согласно которому отсчет нужно вести в календарных днях. За три календарных дня до начала отпуска пособие должно быть выплачено .

Несвоевременная выплата отпускных

Административная ответственность для работодателя, не известившего работника о положенном ему законом отпуске или допустившего такое нарушение ТК РФ, как невыплата отпускных в срок, предусмотрена ст. 5.27 КоАП РФ:

- для должностных лиц предупреждение или штраф от 1 до 5 тыс. рублей;

- для предпринимателей штраф от 1 до 5 тыс. рублей;

- для организаций штраф от 30 до 50 тыс. рублей.

Узнать, в какое время он может рассчитывать на отпуск, работающий вправе из графика отпусков, о составлении которого каждого уведомляют под роспись. Если такого графика нет, работник пишет заявление.

Заявление на отпуск подано менее, чем за 3 дня до предполагаемой даты отпуска

Скорее всего, такой отпуск не будет оформлен: работодатель не успеет сделать расчет и произвести выплату отпускных.

Хотя ТК РФ не регламентирует время подачи заявления на отпуск, учитывая, что отпускные требуется выплатить за 3 дня до его начала заявление должно быть подано как минимум за 4 дня. В противном случае работодателю просто не хватит времени провести оформление и выплату в установленный законом срок.

Стоит отметить, что подачи заявления на предоставление ежегодного оплачиваемого отпуска в большинстве случаев не требуется. Дело в том, что на предприятиях составляется график отпусков, о котором работник уведомляется заранее, под роспись.

Когда установленный графиком срок приближается, директор издает приказ о предоставлении отпуска, а бухгалтерия на его основе делает расчет отпускных. Сотрудник, ознакомившись с приказом, ставит на нем свою подпись в знак согласия.

Если работнику требуется оплачиваемый трудовой отпуск, но не в то время, которое установлено графиком отпусков, он должен написать заявление не менее чем за 4-14 дней до предполагаемой даты ухода.

О сроках выплаты отпускных смотрите видео ниже:

Если последний из трех дней перед выдачей отпускных совпадает с выходным

Как выше говорилось, отпускные должны быть выданы не менее, чем за три дня до первого дня отпуска. Срок выплаты отпускных в 2019 году остается прежним, изменений, касающихся установленных законом норм, не принималось.

Если третий день является выходным или нерабочим, выплата должна быть произведена с учетом этого, то есть за 4 или 5 дней. Если выплата делается не через кассу, а безналичным перечислением на банковскую карту, нужно учесть график работы банков. Возможно, придется сделать перечисление раньше, чем за 3 дня до даты начала отпуска.

Например, сотрудник по графику уходит в отпуск с 10 мая 2017 года. Отпускное пособие ему должны выплатить не позднее 7 мая. Учитывая, что 7 мая воскресенье, а 6 мая — суббота, день выдачи пособия смещается. Даже если бухгалтерия по субботам работает и сделает перечисление на карту, то не работает банк, а значит, деньги сотрудник не получит. Следовательно, выплата отпускных должна быть произведена не позднее 4-5 мая 2017 года.

Задавайте вопросы в комментариях к статье и получите ответ эксперта

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

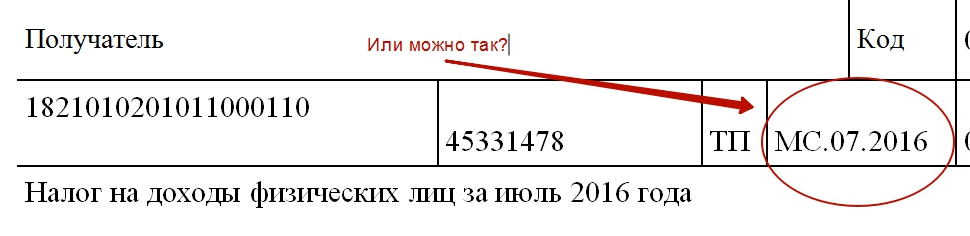

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения дохода

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных - день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. « ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

Сроки выплаты отпускных устанавливает ТК. В статье 136 ТК сказано, что оплатить отпуск надо «не позднее чем за три дня до его начала». Как считать эти три дня, кодекс не уточняет.

В 2014 году Роструд разъяснил, что в кодексе речь идет о календарных днях. При этом день выплаты отпускных включают в трехдневный срок. Тогда чиновники считали: если сотрудник идет отдыхать в понедельник, то без нарушений отпускные можно выдать и в пятницу (письмо Роструда от 30.07.2014 № 1693-6-1).

Некоторые судьи считают такой порядок верным (определение Ленинградского областного суда от 06.08.2015 № 33-3731/2015, решение Ивановского областного суда от 20.03.2018 № 21-30/2018). В других регионах судьи придерживаются иной позиции. Три дня — это 72 часа (24 ч × 3). Отпуск сотрудника начинается в 00.00. Значит, деньги он должен получить минимум за 72 часа до отпуска. То есть, если сотрудник идет отдыхать в понедельник, крайний срок для перечисления отпускных — четверг (постановление Пермского краевого суда от 15.03.2018 № 44а-318/2018).

Бухгалтеры, которые выдают отпускные строго за три дня до начала отпуска, рискуют нарваться на серьезные штрафы. А все потому, что суд трактует норму о выплате отпускных по-своему.

Так, оплатить отпускные необходимо на четвертый день перед началом отпуска. К примеру, человек идет в отпуск в понедельник. Когда ему надо выдать отпускные? Входят ли выходные в расчет этих дней?

Судьи сказали, что выходные входят в расчет дней. При этом между днем отпуска и днем выплаты должно стоять три полных дня. В нашем примере с отпуском с понедельника безопасно выдать отпускные в четверг или раньше. Пятница, суббота, воскресенье — три полных дня до начала отпуска.

Об этом судьи заявили в решениях:

- Пермского краевого суда от 23.01.2018 № 21-46/2018

- Челябинского областного суда от 17.09.2015 № 11-11043/2015

- Ростовского областного суда от 16.09.2013 № 33-11864

- Московского городского суда от 10.09.2013 № 7-2376

Пермский краевой суд в решении от 23.01.2018 № 21-46/2018 признал законным привлечение организации-работодателя к административной ответственности по статье 5.27 КоАП за то, что отпускные были выплачены работнику 06.03.2017, в то время как отпуск был предоставлен с 09.03.2017.

Внимательного бухгалтера или специалиста по кадрам такой вывод удивит. Ведь по нормам статьи 136 ТК РФ оплата отпуска производится не позднее чем за 3 дня до его начала. Однако в законодательстве нет указания, должны ли это быть 3 полных дня или отдых может начинаться на третий день после выплаты отпускных. Также не указано, о каких именно днях идет речь: рабочих или календарных. Три дня можно трактовать по-разному В ситуации, которая стала основанием для вынесения решения Пермским краевым судом, в организацию пришла Государственная инспекция труда с внеплановой проверкой соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права.

Проверяющие усмотрели нарушение в сроках выплаты отпускных. Они указали, что после выплаты отпускных должно пройти минимум 3 полных календарных дня перед началом отдыха. Если это требование не соблюдено, права работника нарушены. В акте проверки инспекторы ГИТ отнесли к нарушениям сроков все ситуации, когда работники получали отпускные за 3 дня, с учетом самого дня ухода в отпуск. А судьи раскритиковали Письмо Федеральной службы по труду и занятости от 30.07.2014 № 1693-6-1, поскольку, в соответствии с ч. 8 ст. 136 ТК РФ, при совпадении дня выплаты с выходным или нерабочим праздничным днем оплата производится накануне этого дня. Таким образом, чтобы не быть привлеченным к административной ответственности, работодатель должен придерживаться при оплате отпускных двух важных принципов: Осуществить выплату на четвертый день перед началом отпуска. По возможности не выключать выходные и праздники в расчет дней.

Однако, если отпуск приходится на понедельник, лучше всего выплатить деньги в четверг, тогда между выплатой и началом отдыха будет как раз 3 календарных дня (пятница, суббота и воскресенье). Такой позиции придерживаются и другие суды (Определение Челябинского областного суда от 17.09.2015 № 11-11043/2015, Определение Ростовского областного суда от 16.09.2013 № 33-11864). Ответственность за несвоевременно выплаченные отпускные По нормам статьи 236 ТК РФ, если работодатель нарушил установленный срок, в том числе оплаты отпуска, он обязан не просто выплатить деньги, но и оплатить работнику проценты (денежную компенсацию) в размере не ниже 1/150 действующей в это время ключевой ставки Центрального банка РФ от всей суммы, невыплаченной в срок, за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета.

Если работодатель самостоятельно выплатил компенсацию работникам, то меры административной ответственности к нему не применяются. Если же он этого не сделал, то его могут оштрафовать по статье 5.27 КоАП РФ на сумму от 30 000 рублей. Именно так произошло с организаций-работодателем из решения Пермского краевого суда.

налоговый агент представил в налоговый орган расчет НДФЛ, в ходе камеральной проверки которого были выявлены ошибки, связанные с исчислением и уплатой налога, а также обстоятельство несвоевременного перечисления в бюджет сумм налога на доходы, удержанных с физических лиц.

Итог: дело направлено на новое рассмотрение в суд апелляционной инстанции, поскольку суд не дал оценку всем доводам обществ

Основанием для

принятия решения послужил вывод инспекции о том, что в нарушение пункта 1 статьи 210 НК РФ была занижена налогооблагаемая база в декларации о доходах формы 3-НДФЛ за 2016 год, в результате неверного расчета полученного дохода от погашения векселей ПАО Сбербанк России.Итог: исследовав материалы дела, проанализировав собранные по делу доказательства и доводы

Оспариваемый ненормативный

правовой акт принят налоговым органом по результатам рассмотрения материалов выездной налоговой проверки. Основанием для начисления налога на добавленную стоимость, пени и применения налоговых санкций за неполную уплату налога в виде штрафа явился вывод налогового органа о занижении Предпринимателем налоговой базы в связи с не включением в нее дохода, полученного от сдачи в аренду нежилых помещений Вся судебная практика по этой теме »Облагаемые доходы

Пик отпусков приходится на 3 квартал. Поэтому, в преддверии сдачи 6-НДФЛ за 9 месяцев, считаем не лишним напомнить бухгалтерам, как отпускные выплаты отражаются в НДФЛ-отчетности.

Отпускные в 6-НДФЛ

Чтобы правильно заполнить 6-НДФЛ в части отражения отпускных, нужно понимать, когда такой доход считается полученным в НДФЛ-целях и когда с этого дохода должен быть перечислен налог в бюджет.

Так вот, отпускные считаются полученными в день их выплаты, а налог с этих сумм необходимо перечислить в бюджет не позднее последнего дня месяца, в котором они выплачены (пп. 1 п. 1 ст. 223 , п. 6 ст. 226 НК РФ). Таким образом, отпускные в 6-НДФЛ за 9 месяцев отражайте так.

- В Разделе 1:

- в стр.020 укажите всю сумму отпускных (включая НДФЛ), выплаченную за 9 месяцев;

- в стр.040 и 070 укажите сумму НДФЛ с выплаченных за 9 месяцев отпускных.

- В Разделе 2 расчета за 9 месяцев, по общему правилу, необходимо заполнить столько блоков строк 100 - 140, сколько дат выплат отпускных пришлось на июль - сентябрь. Но так как 30 сентября - воскресенье, срок уплаты НДФЛ с сентябрьских отпускных выпадает уже на октябрь (01.10.2018). Соответственно, сведения о сентябрьских отпускных и НДФЛ с них должны попасть в раздел 2 уже годового 6-НДФЛ (Письмо ФНС от 05.04.2017 № БС-4-11/6420@).

В самих строках укажите следующее:

- в стр. 100 и 110 - даты выплаты отпускных за июль и август;

- в стр. 120 - «31.07.2018» — для июльских отпускных, «31.08.2018» — для августовских отпускных;

- в стр.130 - сумму июльских/августовских отпускных;

- в стр.140 - НДФЛ с июльских/августовских отпускных.

Если был перерасчет отпускных

Если в 3 квартале вы по какой-либо причине произвели перерасчет отпускных, выплаченных в 1 или во 2 кварталах, то отражение этих сумм в 6-НДФЛ зависит от того, в какую сторону произведен перерасчет (Письмо УФНС по г.Москве от 12.03.2018 № 20-15/049940). Если после перерасчета сумма отпускных увеличилась, то отразите сведения о ней в разделах 1 и 2 расчета 6-НДФЛ за 9 месяцев (за исключением случая, когда перерасчет был произведен в сентябре - этот перерасчет отразите по аналогии с сентябрьскими отпускными). Если же в результате перерасчета сумма отпускных уменьшилась, то работодателю придется подать уточненку за период, в котором была отражена первоначальная сумма отпускных.

Не путайте отпускные и компенсацию за неиспользованный отпуск

Несмотря на то что такая компенсация выплачивается увольняющемуся работнику за неотгулянные дни отпуска, отпускными она не является. И для НДФЛ-целей компенсация за неиспользованный отпуск считается полученной в последний день работы сотрудника, который увольняется (п. 2 ст. 223 НК РФ). А налог с этой компенсации нужно перечислить не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). С учетом этих особенностей сведения о сумме выплаченной компенсации и налога с нее и должны отражаться в 6-НДФЛ.

Больничные в 6-НДФЛ

Информация о суммах выплаченных пособий по временной нетрудоспособности и НДФЛ с них отражается в 6-НДФЛ в порядке, аналогичном порядку отражения отпускных.