1s contabilitate 8.3 retail. Contabilitatea tranzacțiilor comerciale în NTT

3.0" pas cu pas reflectă toate operațiunile de vânzare cu amănuntul. În acest material ne vom uita la primirea produselor și mișcarea acestora către vânzarea cu amănuntul, vânzările în depozitele de vânzare cu amănuntul, vânzările de produse la punctele de vânzare cu amănuntul neautomatizate, precum și colectarea sau primirea încasărilor la casa de marcat.

NTT include obiecte comerciale care nu au posibilitatea de a instala un computer personal sau de a stabili o conexiune cu o bază de date comună de informații. Acesta, de exemplu, ar putea fi un comerț în aer liber sau o tarabă.

Primirea produselor către întreprindere

În aproape toate cazurile, pentru a intra în depozitul NTT sau depozitul de vânzare cu amănuntul, produsele ajung mai întâi la depozitul angro. Apoi este procesat în acest depozit și mutat în comerțul cu amănuntul.

Nu vom descrie sosirea la depozitul en-gros, deoarece i-am dedicat un material separat. Doar pentru a clarifica acțiunile noastre ulterioare, vom oferi un exemplu de completare a unui document 1C:

în programul 1C pentru retail

După introducerea 1C, este necesar să se stabilească prețurile de vânzare cu amănuntul pentru produse. Pentru a efectua această operațiune, utilizați un document numit „Setarea prețurilor articolelor”. Acesta din urmă este introdus în secțiunea numită „Depozit”. Dar vom genera un document pe baza documentului de primire. În primul rând, trebuie să accesați documentul de primire a produsului generat anterior și să apăsați butonul numit „Creați pe baza”. După ce ați terminat, selectați articolul numit „Setați prețurile articolelor” din lista derulantă.

În continuare, ar trebui să se deschidă o nouă fereastră de document, în care toate detaliile de bază vor fi deja completate. Va trebui doar să specificați tipul de preț. Creați două astfel de documente simultan, astfel încât să nu fiți nevoit să reveniți la această secțiune mai târziu. În documentele existente, atribuiți prețuri de tipuri sub denumirile „Preț cu amănuntul” și „”. Preturile trebuie sa fie aceleasi. Mai mult, de exemplu, oferim documentul:

Tasta numită „Schimbare” va oferi, de asemenea, acces la opțiuni speciale pentru manipularea prețurilor. De exemplu, este posibil să scadă sau să crească cu un anumit procent.

Mutarea produselor de la depozitul cu ridicata la cel cu amanuntul

Și acum produsele necesare pot fi deja mutate din depozitul angro în retail. În acest scop, în produsul software există un document numit „Mișcarea mărfurilor”, care se află în secțiunea denumită „Depozite”.

Înainte de a face mișcare, trebuie să creați două trenuri - unul cu atributul „Punt de vânzare cu amănuntul manual”, iar al doilea cu tipul de tren „Vânzare cu amănuntul”.

În acest scop, se formează compoziții în secțiunea numită „Directoare” - „Depozite”.

Vom da numele „Magazin nr. 2” primei compoziții, tipul său este „Magazin cu amănuntul”. Selectăm tipul de preț din directorul cu numele „Tipuri de preț articol”:

Al doilea se va numi „Sala de tranzacționare”. Tipul de depozit va fi „Desfacere manuală cu amănuntul”, tipul de preț va fi „Cu amănuntul”, iar grupul de produse va fi „Produse”.

În plus, vom crea două documente „1C 8.3”: mutarea în sediul depozitului „Hala de comerț” și „Magazinul nr. 2”. De asemenea, documentele trebuie generate pe baza documentului de primire a mărfurilor. În acest caz, nu mai rămâne decât să completați detaliile numite „Depozit de primire” și cantitatea de produse:

La final, produsele vor fi în depozite de vânzare cu amănuntul. Există posibilitatea de a începe procesarea vânzării de produse preparate.

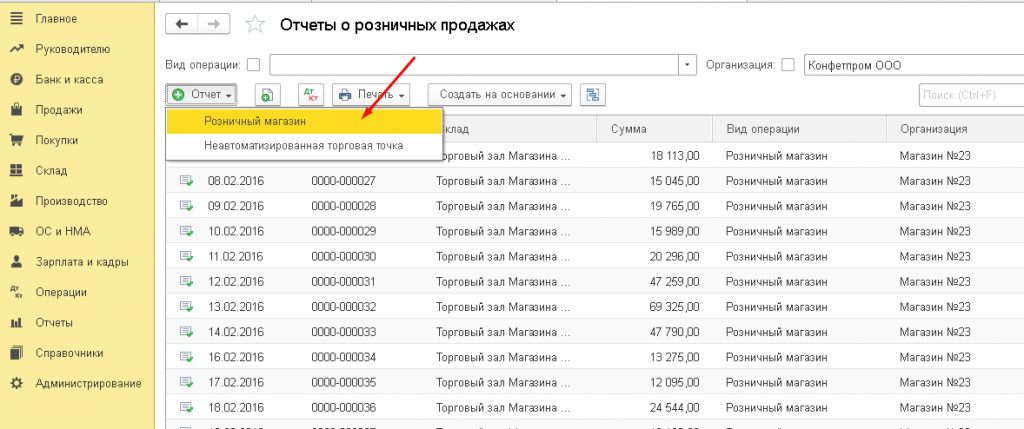

„1C”: raport pentru un magazin privind vânzările cu amănuntul

Pentru a reflecta vânzările de produse în retail, este util un document numit „Raport vânzări cu amănuntul” din secțiunea numită „Vânzări”. Mai întâi, să pregătim un document de vânzare dintr-un depozit de vânzare cu amănuntul. Acesta din urmă, apropo, nu este cu mult diferit de documentul numit „Implementare (acte, facturi).” Singura diferență este că contrapartea nu este indicată și este imediat posibil să se reflecte încasările din vânzare în sine.

Pentru a face acest lucru, selectați un cont de casă de marcat. Pentru analize în 1C, puteți completa și atributul „DDS Movement”. Va fi în contul de casă. Exemplu de document:

Vând mărfuri în NTT

Dacă produsele sunt vândute la un punct de vânzare manual la sfârșitul unui schimb, nu avem informații despre câte produse au fost vândute. Dar știm exact cât s-a mutat din depozitul angro. Pentru a calcula cantitatea de produse vândute este necesar să se calculeze soldul de produse din depozit și să se scadă din cantitatea primită. Să luăm un exemplu: cincizeci de pachete de dulciuri au fost transferate la NTT, iar în urma comerțului au rămas treizeci de pachete. Potrivit acestuia, s-au vândut douăzeci de pachete.

Pentru a reflecta acest calcul în produsul software, trebuie să utilizați un document numit „Inventarul mărfurilor”, care se află în secțiunea numită „Depozit”.

După aceea, accesați meniul numit „Depozit”, apoi faceți clic pe linkul numit „Inventar de produse”. Și la sfârșit, faceți clic pe butonul „Creați”.

După aceasta, adăugați articolul în tabel și indicați soldul real din depozit. Este posibil să utilizați o cheie precum „Umplere”. Abaterea de la cantitatea contabilă va fi tocmai vânzările noastre de produse:

După ce ați terminat, navigați prin document și faceți clic pe butonul numit „Creați pe baza”, apoi selectați „Raport vânzări cu amănuntul” din lista derulantă. Va fi generat un nou document care reflectă vânzarea produselor în NTT.

Reflectarea veniturilor din retail în 1C

Deocamdată, îl vom scrie doar, deoarece documentul nu va fi procesat în acest moment. Aceasta înseamnă că este, de asemenea, necesar să reflectați încasările din veniturile din retail în secțiunea numită „Bancă și casierie”. De exemplu, iată documentul:

Acum trebuie să publicați un document numit „Raport de vânzări cu amănuntul”.

Contabilitate totală la prețuri de vânzare cu amănuntul (pentru 1C: Contabilitate 8.3, ediția 3.0)

2016-12-07T19:04:41+00:00Acest articol va discuta cum să configurați contabilitatea costurilor (totale) în troica pentru comerțul cu amănuntul.

Excursie teoretică

Contabilitatea totală a mărfurilor în vânzare cu amănuntul este potrivită pentru cazurile în care nu este necesară menținerea unei contabilități cantitative pe articol.

De obicei, contabilitatea totală este utilizată în comerțul cu amănuntul în moduri speciale(USN, UTII). În aceste cazuri, nu este necesar să se calculeze impozitul pe venit, pentru care utilizarea numai a contabilității costurilor ar fi insuficientă și ar necesita o dublă contabilitate.

Schema de costuri pentru contabilizarea mărfurilor presupune că contabilitatea se efectuează pentru bunuri în ansamblu fără a le împărţi în nume separate, ceea ce desigur este foarte convenabil pentru un contabil. Mai mult, bunurile sunt luate în considerare la pret de vanzare.

Prin vânzări înseamnă că stocăm atât costul, cât și markupul mărfurilor într-o singură grămadă.

Să ne uităm la un exemplu.

Am cumpărat 2 scaune de la furnizor pentru 3000 de ruble. Vom vinde scaune cu 3500.

În acest caz, 3000 este costul scaunului sau, cu alte cuvinte, prețul de achiziție, 500 este markup pentru scaun, 3500 este prețul de vânzare.

Postările vor fi astfel:

Dt 41

CT 60

2*3000

Dt 41

CT 42

2*500

Astfel, am notat nu numai costul mărfurilor în contul 41, dar am adăugat și un markup de 500 de ruble pentru fiecare scaun, formând astfel prețul de vânzare.

Se pare că, după sosirea mărfurilor, avem 7.000 de ruble în contul 41 și 1.000 de ruble în contul 42.

Dacă suntem întrebați ce procent din marja comercială este inclus în prețul de vânzare în acest moment, vom face următorul calcul:

Procentul marjei comerciale = 100 * Kt (sold) 42 conturi. / Dt (sold) 41 conturi. = 100 * 1000 / 7000 = 14,286%

Să presupunem că luna aceasta am vândut scaune în valoare de 3.500 de ruble (rețineți că nu contează pentru noi ce fel de scaune au fost sau câte au fost, deși în exemplul nostru acest lucru este evident). Postările vor fi astfel:

Dt 50

CT 90.01

3500

Dt 90.02

CT 41

3500

Am reflectat veniturile la 90,01 și am anulat prețul de vânzare al bunurilor pentru a costa 90,02. S-a dovedit că diferența dintre venituri și costuri a fost de 0 ruble și nu am făcut profit.

Desigur, acest lucru nu este adevărat. Iar operațiunea de anulare a marjei comerciale la sfârșitul lunii va reflecta profitul nostru, după cum urmează.

Pentru început, vom calcula procentul mediu al marjei de tranzacționare pe lună folosind următoarea formulă (în principiu este similară cu cea anterioară, dar mai completă și este destinată în mod special calculării marjei medii de tranzacționare):

Procentul marjei medii comerciale = 100 * TN / (PS + DESPRE), Unde

TN- balanta marjei comerciale (sold creditor in contul 42.02 la sfarsitul perioadei);

PS- soldul mărfurilor la prețul de vânzare (sold debitor în contul 41.12 la sfârșitul perioadei)

DESPRE- valoarea vânzărilor în prețuri de vânzare (cifra de afaceri la debitul contului 90.02 din creditul contului 41.12 pentru perioada)

In cazul nostru,

TN - 1000 de ruble

PS - 3500 de ruble

OB - 3500 de ruble

Procentul total din marja medie comercială va fi 100 * 1000 / (3500 + 3500) = 14,286%

Ce ne oferă acest procent? Ne oferă oportunitatea, cunoscând valoarea vânzărilor pentru perioada în prețuri de vânzare ( DESPRE), calculați câtă marjă comercială a fost realizată în această sumă de vânzări. Cu alte cuvinte, cât profit am realizat?

Marja comercială realizată = DESPRE* 14,286% = 3500 * 14,286% = 500 de ruble

Să ajustăm costul mărfurilor vândute și, în același timp, să anulăm marja comercială realizată pentru luna:

Dt 90.02 CT 42.02 -500 de ruble

Vă rugăm să rețineți că marjele comerciale sunt anulate folosind metoda inversării.

Și acum diferența dintre venituri (90,01) și cost (90,02) este de exact 500 de ruble.

Să încercăm în sfârșit să implementăm exemplul nostru de instruire în baza de date 1C: Contabilitate 8.3, ediția 3.0.

Partea practică

Primul lucru pe care îl vom face este să stabilim o politică contabilă. Pentru a face acest lucru, accesați secțiunea „Principal” și selectați elementul „Politică contabilă” acolo ():

Politica contabilă pentru acest an va fi deschisă. Să indicăm metoda de evaluare a mărfurilor în retail - „La preț de vânzare”:

Să salvăm modificările din politica contabilă și să mergem la secțiunea „Directoare”. Acolo vom deschide articolul „Depozite” ():

În lista de depozite care se deschide, faceți clic pe butonul „Creați”, se va deschide un nou card de depozit - completați-l ca în figura de mai jos:

Să salvăm noul depozit și să mergem la secțiunea „Achiziții”. Deschideți elementul „Chitanțe (acte, facturi)” ():

Să creăm o nouă intrare de marfă și să completăm antetul acesteia, ca în figura de mai jos:

În momentul în care înlocuim un depozit de vânzare cu amănuntul, programul ne va întreba dacă trebuie să restrângem partea tabulară pentru produs - vom răspunde afirmativ, astfel încât partea tabelară să nu conțină articole (avem contabilitate totală). Să completăm partea tabelară ca în figura de mai jos:

Să postăm documentul și să vedem postările lui (button DtKt):

Cablajul corespunde cu ceea ce am scris în teorie.

Să mergem la secțiunea „Bancă și casierie” pentru a reflecta veniturile pentru scaune (la 3500). Să deschidem „Documente de numerar” ():

Să creăm o nouă comandă de intrare și să o completăm, ca în figura de mai jos:

Să postăm documentul și să vedem postările lui (button DtKt):

Mai rămâne doar să închidem luna, astfel încât marja comercială realizată să fie anulată. Pentru a face acest lucru, accesați secțiunea „Operațiuni” și deschideți „Închiderea lunii” ():

Să închidem luna ianuarie 2014:

După aceea, găsiți elementul „Calculul marjelor comerciale pentru mărfurile vândute” la sfârșitul lunii și faceți clic stânga pe el:

În meniul care se deschide, selectați „Afișați tranzacțiile”.

Particularitățile vânzărilor cu amănuntul printr-un punct de vânzare manual, sau NTT (pentru tipurile de puncte de vânzare cu amănuntul din 1C, vezi articolul) sunt că în acest caz nu este posibilă înregistrarea vânzărilor direct în program. Informațiile despre vânzările deja finalizate sunt introduse în baza de informații - se păstrează așa-numitele înregistrări „postume”.

În „1C: Trade Management 8” (rev. 11.3) există două opțiuni pentru contabilizarea vânzărilor prin NTT - manual și pe baza rezultatelor inventarului. Acum vom lua în considerare prima opțiune. Înregistrarea vânzărilor cu amănuntul pe baza rezultatelor inventarului este descrisă în articol.

În 1C, pentru a reflecta vânzarea mărfurilor de la un punct de vânzare cu amănuntul și primirea de fonduri la casa de marcat, se folosește un document numit „Raport de vânzări cu amănuntul”.

Să deschidem jurnalul de documente corespunzător.

Rapoarte de vânzări / vânzări cu amănuntul / vânzări cu amănuntul

În câmpul „Registră de marcat KKM”, selectați casa de marcat autonomă a punctului de vânzare cu amănuntul neautomat de la care s-a efectuat vânzarea.

Important. Crearea manuală a documentului „Raport vânzări cu amănuntul” este posibilă numai dacă o casă de marcat cu tipul „Registră de marcat autonomă” este selectată în jurnalul corespunzător în câmpul „Registrul de marcat KKM”.

Să creăm un „Raport de vânzări cu amănuntul” făcând clic pe butonul „Creare”. În noul document, casa de marcat, precum și magazinul de vânzare cu amănuntul legat de aceasta, sunt deja completate automat (acesta din urmă nu poate fi schimbat).

În fila „Produse”, vom introduce produsele vândute adăugând manual linii (butonul „Adăugați”) sau selectând (butonul „Completați - Selectați produse”). Vă rugăm să rețineți că și prețul produsului este completat automat și nu poate fi editat (deoarece prețul este legat de magazin).

În coloana „Client”, programul a introdus un element predefinit din directorul partenerului – „Cupărător cu amănuntul”;

Pe lângă vânzarea de bunuri, documentul este destinat să reflecte primirea plății pentru bunurile vândute. Dacă nu sunt înregistrate alte metode de plată, programul „consideră” că plata a fost primită în numerar, iar la efectuarea unui „Raport vânzări cu amănuntul”, înregistrează încasarea banilor la casa de marcat indicată în acesta.

Documentul „Raportul vânzărilor cu amănuntul” vă permite să înregistrați plăți cu carduri de plată, certificate cadou, puncte bonus și să reflectați bonusurile acumulate. Filele corespunzătoare sunt furnizate pentru aceasta. Unele dintre aceste posibilități vor fi discutate în articolele următoare.

Să rulăm documentul „Raport de vânzări cu amănuntul”. După aceea, făcând clic pe butonul „Mișcări de documente”, puteți vedea mișcările pe registre - mărfuri în depozite, solduri libere, numerar în case de marcat case de marcat și altele.

Raport privind numerarul în casa de marcat al KKM

După finalizarea vânzării cu amănuntul, vom verifica disponibilitatea banilor în casa de marcat folosind un raport.

Vânzări / Rapoarte de vânzări / Vânzări cu amănuntul / Cash în case de marcat

Vom genera un raport asupra casei noastre de marcat. Se reflectă primirea fondurilor din vânzări în casa de marcat.

Transfer de bani de la casa de marcat la casa de marcat intreprindere

Numerarul primit în timpul vânzărilor cu amănuntul și aflat în cutia unei case de marcat autonome trebuie transferat la casieria întreprinderii. Această operațiune se formalizează în 1C folosind documentul „Ordin de primire numerar”.

Să deschidem revista corespunzătoare.

Trezorerie / Cash / Primire ordine de numerarSă creăm un nou document cu tipul de operațiune „Chitanță de la casa de marcat”.

În documentul creat, în fila „De bază”, în câmpul „Casier”, indicăm destinatarul banilor - casa de marcat a companiei (dacă casa de marcat a fost indicată în jurnalul de comenzi, atunci la crearea unei noi comenzi aceasta se completează automat). În câmpul „Cash desk KKM”, selectați KKM din care provin banii.

Suma trebuie introdusă manual.

Important. În cazul în care organizația este plătitoare de TVA, în ordinul de primire de numerar pentru primire din casa de marcat, pe lângă suma chitanței, trebuie să introduceți manual suma TVA.

Nu uitați să indicați în fila „Imprimare” detaliile pentru tipărirea comenzii de chitanță.

După completarea documentului, îl vom procesa.

Dacă acum reformatați raportul fluxului de numerar la casa de marcat, acesta va reflecta atât încasările din vânzări, cât și emiterea de bani de la aparatul de marcat - în coloana „Recepția veniturilor din comerțul cu amănuntul”.

Extras de numerar

Mișcarea banilor de la casa de marcat a casei de marcat la casa de marcat a întreprinderii poate fi văzută în raportul „Situația de numerar”. Să deschidem acest raport.

Trezorerie / Rapoarte de trezorerie / Declarație de numerarVom genera un raport despre organizația noastră. În mod implicit, rapoartele sunt generate în moneda contabilă de gestiune (în exemplul nostru, dolari SUA). Raportul reflectă mișcarea numerarului: încasări și scăderi din casa de marcat, încasări către casa de marcat a întreprinderii.

Nicio societate comercială nu se poate lipsi de contabilitatea operațională a mărfurilor vândute și, bineînțeles, cea mai comună soluție de contabilitate din țara noastră - 1C: Contabilitate - face posibilă păstrarea evidenței necesare a vânzărilor cu amănuntul de mărfuri.

Pentru a face acest lucru, va trebui să activați opțiunea funcțională corespunzătoare în secțiunea „Administrare/Funcționalitate/Trading”*.

*Este posibil să fie necesară personalizarea interfeței pentru a afișa funcționalitatea.

Figura 1. Activarea opțiunii

Vânzările comerciale cu amănuntul din programul de contabilitate sunt reflectate de un document standard inclus în configurația „Raport vânzări cu amănuntul”. Documentul se deschide în modul întreprindere din secțiunea „Vânzări”.

Figura 2. Locația și deschiderea documentului

Figura 2. Locația și deschiderea documentului

În software-ul de contabilitate, o unitate de comerț cu amănuntul este tratată ca o unitate de depozitare. Setarea unui depozit de vânzare cu amănuntul este de mare importanță: este o unitate de vânzare cu amănuntul automatizată sau una neautomatizată*.

*Un punct de vânzare automatizat este diferit prin faptul că în fiecare zi se știe cât de mult și ce fel de mărfuri au fost vândute la un punct de vânzare neautomatizat - nu există informații zilnice, iar contabilitatea se ține pe baza totalului de vânzare cu amănuntul; venituri.

O facilitate de tranzacționare automată sau neautomatizată este configurată în directorul standard „Depozite”/câmpul „Tip depozit”.

Figura 3. Configurarea depozitului pentru vânzările cu amănuntul

Figura 3. Configurarea depozitului pentru vânzările cu amănuntul

Comercializați vânzări printr-un punct de vânzare automatizat (ATT)

Vânzările de mărfuri în ATT trebuie introduse folosind documentul „Raport vânzări cu amănuntul”. El face înregistrări în 1C pentru contabilitate și contabilitate fiscală, inclusiv depunerea banilor la casierie.

Puteți introduce manual un document care confirmă vânzarea mărfurilor. Pentru a face acest lucru, faceți clic pe „Raport”/„Magazin cu amănuntul”* din listă.

Figura 4.Crearea manuală a unei vânzări în ATT

Figura 4.Crearea manuală a unei vânzări în ATT

*Pentru a indica programului că magazinul este un punct de vânzare cu amănuntul automat, trebuie să selectați tipul de depozit corespunzător „Magazin cu amănuntul”.

Figura 5. Selectarea unui depozit de vânzare cu amănuntul în document

Figura 5. Selectarea unui depozit de vânzare cu amănuntul în document

La crearea manuală a unui document, contul de numerar este introdus automat prin 50.01/„Casa de marcat organizațională”. De asemenea, este posibil să selectați conturile 50.02/„Casă operațională” și 50.04/„Casă pentru activitățile unui agent plătitor”.

Este posibil să specificați cum să reflectați TVA: includeți în sumă/reflectați deasupra/ignorați.

Figura 6. Selectarea reflectării TVA în document

În document, puteți selecta (pre-creați dacă nu există) un articol despre fluxurile de numerar (articol DDS). Va trebui completat dacă organizația generează un raport din Formularul nr. 4 „Situația fluxului de numerar”.

Folosind butoanele „Adăugați” sau „Selectare”, trebuie să adăugați produsul vândut la documentul creat, indicând cantitatea necesară. Prețul se completează automat conform tipului de preț specificat în document, dacă există un preț stabilit în sistem la data documentului. Contul de contabilitate bunuri, cota TVA și contul de contabilitate a veniturilor sunt extrase automat din setările create anterior pentru articol. Subconto-ul 90 al contului este extras din cardul articolului din câmpul „Grup de nomenclatură”.

Documentul poate arăta și lua în considerare plata de la un cumpărător cu amănuntul prin card bancar sau împrumut bancar. Pentru a face acest lucru, în fila „Plăți fără numerar”, trebuie să introduceți suma plății cu card, selectând plata cu cardul de plată din directorul „Tip de plată”.

Figura 7. Reflectarea plății fără numerar în document

Figura 7. Reflectarea plății fără numerar în document

Afișările în 1C vor reflecta: venituri din vânzări/primire de numerar primite la casierie minus suma plății fără numerar/plată cu cardul/alocarea TVA.

Figura 8. Reflectarea vânzărilor în contabilitate și contabilitate fiscală

Figura 8. Reflectarea vânzărilor în contabilitate și contabilitate fiscală

Plata poate fi reflectată și ca un certificat cadou în fila corespunzătoare.

Figura 9. Reflectarea plății cu certificat

Figura 9. Reflectarea plății cu certificat

Dacă o organizație acționează ca agent de vânzări atunci când vinde bunuri cu amănuntul, acest lucru se reflectă în fila „Servicii agenției”.

Din document se poate imprima KM-6 (Adeverință-casier-operator-raport).

Introducerea încasărilor din vânzare în casieria întreprinderii este formalizată prin documentul de acceptare a numerarului „Chitanță de numerar” cu o operațiune precum „Venituri cu amănuntul”, care poate fi emis pe baza unui document privind vânzările cu amănuntul. Acest document nu generează înregistrări nici pentru contabilitate, nici pentru contabilitate fiscală (întrucât înregistrările sunt efectuate prin documentul „Raport vânzări cu amănuntul”), dar ajunge în raportul „Cash Book”.

Figura 10. Cartea de numerar

Figura 10. Cartea de numerar

Deoarece majoritatea magazinelor instalează case de marcat/registre fiscale, vânzările cu amănuntul pot fi procesate și cu ajutorul cecurilor: la sfârșitul zilei, la închiderea unui schimb, este creat automat un document „Raport vânzări cu amănuntul”, care acumulează toate vânzările prin cec pentru zi.

Figura 11. Reflectarea vânzărilor prin controale și închiderea schimbului la sfârșitul zilei

După încheierea turei, va fi creat automat un document de vânzare „Chitanță de numerar”.

Vânzări cu amănuntul printr-un punct de vânzare manual (NTT)

Pentru a indica programului că magazinul este un punct de vânzare manual, trebuie să selectați tipul de depozit „Despărțitor manual”.

Introducerea banilor în casa de marcat din vânzări cu amănuntul se realizează cu ajutorul documentului „Chitanță de numerar” cu tipul tranzacției din documentul „Venituri cu amănuntul”. Acest document reflectă înregistrările contabile corespunzătoare și este inclus în raportul Cash Book.

Figura 12. Reflectarea vânzărilor în NTT

Figura 12. Reflectarea vânzărilor în NTT

Din când în când, la depozitul NTT este nevoie să se efectueze reinventarierea mărfurilor, ale căror rezultate sunt înregistrate în documentul „Inventarul mărfurilor”. Pe baza acestui document, puteți genera imediat un „Raport de vânzări cu amănuntul”, care va include cantitatea de bunuri „lipsă” pe baza rezultatelor inventarului ca cantitatea de bunuri deja vândute.

De asemenea, puteți adăuga manual informații despre produsul vândut prin crearea unui document privind vânzările cu amănuntul din lista de documente cu tipul „Punctul de vânzare manual”.

Concluzii

Am examinat principalele capabilități ale soluției de contabilitate 1C a companiei în ceea ce privește contabilitatea operațională a vânzărilor cu amănuntul. Este sigur să spunem că funcționalitatea 1C: Contabilitatea va satisface pe deplin nevoile firmelor și companiilor care desfășoară activități comerciale și de retail.